Het tempo van de veranderingen vertraagt niet. De verwachtingen van klanten zijn radicaal veranderd en zij verwachten veel meer van hun bankproducten en -diensten dan ooit tevoren. Om de relevantie te behouden moeten banken op de hoogte zijn van deze behoeften en producten creëren om deze behoeften op te lossen – om waarde te ontsluiten voor zowel hun klanten als de bank.

De realiteit is dat de producten van banken de afgelopen tien jaar zijn geconvergeerd naar functionele gelijkwaardigheid, terwijl ze emotioneel verstoken zijn gebleven. En naarmate banken tijdens de pandemie steeds afhankelijker werden van digitale contactpunten, raakten ze nog minder verbonden met hun klanten.

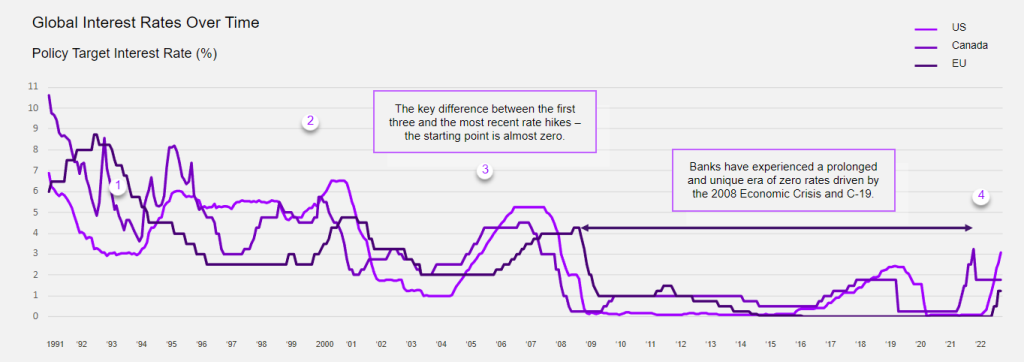

Om deze paradox nog groter te maken, heeft het nultarief de markt verstoord, waardoor veel banken zich zijn gaan concentreren op individuele producten in plaats van op de klant als geheel. Naarmate de rente blijft stijgen, zullen de beperkingen van deze aanpak aan het licht komen, wat een nieuwe realiteit van waarde voor de banken zal bewijzen.

Hoe kunnen banken deze verandering in gang zetten en profiteren van een klimaat van stijgende rentetarieven om te innoveren voor de huidige behoeften en klantwaarden? Wij geloven dat er nog nooit een beter moment is geweest om in de banksector te werken, en dat banken zowel de mogelijkheid als de herstelde winstgevendheid hebben om prioriteit te geven aan productinnovatie en groei te stimuleren.

Banken zijn goed gepositioneerd om een proactieve rol te spelen nu ze te maken krijgen met veranderende regelgeving, veranderende consumentenvoorkeuren en stijgende rentetarieven. Tegenwoordig moeten ze hun creatieve mojo herontdekken en innoveren voor de klanten van vandaag.

In deze gids:

De geschiedenis van productinnovatie in het bankwezen

In de decennia vóór de Grote Recessie vertrouwden banken op niet-aflatende productinnovatie om de groei te stimuleren. Van beloningskaarten en controles zonder kosten tot hypotheken met aanpasbare rente, debetkaarten en instantkredieten: deze innovatie heeft zowel klanten als banken ten goede gekomen.

Maar de afgelopen twintig jaar hebben banken hun focus verlegd van innovatie. De financiële crisis van 2008 richtte de aandacht van banken op economisch herstel, het naleven van nieuwe regelgevingsnormen en het terugdringen van de kosten door het digitaliseren van hun processen en ervaringen.

Tegelijkertijd bereiden veranderingen in de behoeften van de consument en de opkomst van nieuwe technologieën de weg voor een nieuwe werkomgeving. Maar de innovatie vertraagde niet. Neobanken, fintechs en bigtechs begonnen innovaties in de sector te stimuleren, zoals ‘koop nu’, ‘betaal later’-leningsmodellen en vroege betaaldagleningen.

Tegenwoordig blijven er nieuwe concurrentiebedreigingen in alle soorten en maten opduiken. Bigtechs maken gebruik van hun consumentengegevens, geavanceerde analysemogelijkheden en grote netwerkeffecten om samen te werken met wendbare fintechs, waardoor ze een aanzienlijk marktaandeel veroveren in hun groeiende mondiale voetafdruk – allemaal zonder een bankvergunning. Deze niet-traditionele concurrenten tonen ambities die verder gaan dan alleen digitale banken worden, en hun uitstapje naar financiële diensten richt zich op het creëren van nieuwe bronnen van waarde en het versterken van hun ecosysteem door bedrijfsmodellen opnieuw uit te vinden.

Banking Top 10 trends voor 2023: Ons jaarverslag voorspelt de trends die de toekomst van het bankwezen zullen bepalen.

Welke impact hebben de nultarieven gehad op de innovatie van bankproducten?

Een decennium van nulrente heeft de markt verstoord door een vloed aan goedkoop contant geld te veroorzaken en alternatieve kredietverstrekkers en door durfkapitaal gesteunde fintechs in staat te stellen de acquisitie van opkomende en achtergestelde klantsegmenten te stimuleren. Gedurende deze periode veranderde de productcalculus snel, waardoor banken zich moesten concentreren op het optimaliseren en op de markt brengen van individuele producten in plaats van het ontwikkelen van geïntegreerde proposities voor klanten.

Dit komt tot uiting in de steeds kleiner wordende rol van banken ten opzichte van het financiële systeem als geheel, nieuwe concurrenten en andere intermediairs. Deze trend is duidelijk zichtbaar in ontwikkelde economieën zoals de VS, Groot-Brittannië, Europa, Japan en andere. Dit is deels tot stand gekomen door toezichthouders die de risico’s binnen het banksysteem proberen te verminderen, wat duidelijk werd tijdens de financiële crisis van 2008.

Hoewel deze regelgeving en risicocontroles tot doel hadden een veerkrachtiger economie op te bouwen, zijn de wettelijke, regelgevende en beleidsnormen niet geëvolueerd om het nieuwe concurrerende bankklimaat aan te pakken. Het afgelopen decennium was er een explosie van niet-gereguleerde spelers, zoals fintechs, bigtechs en niet-banken, en deze concurrenten hebben de bancaire waardeketen aangevallen om alle producten van een bank te bouwen en te bedienen zonder de beperkingen van de bankregelgeving.

Bovendien resulteerde het aanhouden van een nulrente gedurende deze periode in vier grote richtingsveranderingen die klanten en groei buiten de banksector dreven:

- De opkomst van neobanken

- Personal banking kende een wildgroei aan nieuwe fintech-banken, die in 2022 wereldwijd 250 bereikten. Goedkope deposito’s en gestroomlijnde ervaringen, mogelijk gemaakt door meer dan 300 miljard dollar aan financiering, hebben neobanken geholpen om sinds 2019 meer dan 33 miljoen rekeningen te openen.

- De explosie van digitale leningen

- De bodemrentes zorgden voor massale financiering buiten de balans. Het aantal persoonlijke en consumentenkredietverstrekkers explodeerde, terwijl nieuwkomers zoals neobanken de waarde van digitale leningen sinds 2010 hebben vervijfvoudigd. (Zelfs Goldman raakte in het spel met Marcus die persoonlijke leningen en spaargelden aanbood.)

- De uitsplitsing van MKB-producten

- Fintechs hebben het bankieren voor kleine bedrijven systematisch opgesplitst, waarbij nieuwkomers als Square en Kabbage opkwamen. PayPal heeft Swift Financial overgenomen om zijn MKB-leningenactiviteiten te versterken. Brex heeft een creditcardbedrijf voor het MKB opgebouwd. En Shopify en Uber begonnen geïntegreerd bankieren aan te bieden.

- De vervanging van banken door private equity (PE) bedrijven

- Particulier krediet nam een vlucht toen bedrijven de leemte probeerden op te vullen die was ontstaan door de terugtrekking van banken uit de middenmarkt en andere vormen van ‘risicovollere’ kredietmogelijkheden. PE-bedrijven boden hoge rendementen aan institutionele en rijke beleggers en presteerden beter dan de S&P500, de Russell 2000 en durfkapitaal tijdens een periode van lage rentetarieven.

Bronnen: The Financial Brand, Accenture Research, S&P Capital IQ, CB Insights, SVB, Insider intelligence, Bloomberg

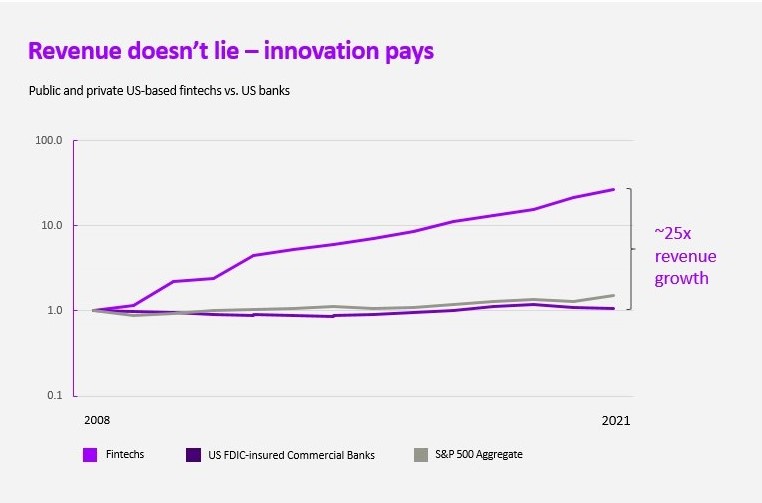

En de inkomsten liegen niet: innovatie loont. Het verschil na de recessie komt tot uiting in de sterk stijgende omzetgroei van fintechs, terwijl de banken stagneerden. Uit onderzoek van Accenture blijkt dat de fintech-inkomsten zijn gegroeid tot een substantieel aandeel: alleen al in de VS $100 miljard. Deze trend is niet uniek voor de VS; nieuwe concurrenten hebben een groter deel van de omzet veroverd in Groot-Brittannië en China, waar ook enkele van ‘s werelds leidende neobanken en bigtechs gevestigd zijn.

Wat zijn de kansen voor bankproductinnovatie in een klimaat van stijgende rentetarieven?

Tegenwoordig, te midden van stijgende rentetarieven, Door de macro-economische volatiliteit en het veranderende regelgevingslandschap zijn de banken in het voordeel. Sterke en gediversifieerde balansen, vertrouwen, schaalvoordelen en ervaring die zich aanpassen aan veranderingen vormen samen de weg voor banken om terug te keren naar hun innovatieve wortels.

En net zoals de nulrente de producteconomie verstoorde, zien wij de stijgende rentetarieven als de zwaartekracht die bedrijfs- en productstrategieën weer bij elkaar brengt. Dit zal een aantal gevolgen hebben:

- Stortingen zijn de nieuwe raketbrandstof: Stortingen met een lage bèta zijn de premieverplichtingen die elke bank wil. Stijgende rentetarieven zullen leiden tot een scheiding tussen hot-depositbanken en gediversifieerde banken die effectief gebruik maken van digitale ervaringen om de spreads in het voor- en achterboek te beheren.

- Van productsilo’s tot de totaalklant: Banken zullen holistische waardeproposities en end-to-end-functionaliteit gaan aanbieden, en producten ontwikkelen die deposito’s en kredietverlening met elkaar verbinden en de waarde vergroten.

- Ontbundeling en herbundeling van het bankwezen: Banken zullen groei realiseren door hun bestaande technologie- en productdistributie te ontbundelen en opnieuw samen te werken met partners tegen lagere kosten en snellere marktintroductietijden.

- Een neonormaal: Neobanken die gefinancierd worden door ‘hot deposito’s’ worden geconfronteerd met dit probleem terugval in de financiering van investeerders en dalende waarderingen. Banken hebben een unieke kans om fintechs te verwerven om nieuwe klanten te vinden, innovatie te versnellen en gewenst fintech-talent te absorberen.

- Het latente digitale dividend: Na de pandemie is 97% van de klantcontactpunten online of mobiel. Het vinden van een manier om moderne data- en technologiesystemen te gebruiken om producten te cross-/up-sellen op een manier die vergelijkbaar is met die in een filiaalervaring, zal enorme waarde in klantrelaties ontsluiten.

Qorus-Accenture Innovation Awards zijn toonaangevend op het gebied van bankinnovatie

De Qorus-Accenture Banking Innovation Awards is een wereldwijd programma dat pioniers in de banksector eert. De ceremonie van 2023 herdacht een decennium van baanbrekende vorderingen en presenteerde de meest bijzondere en veelbelovende innovaties van het jaar.

Bradesco werd uitgeroepen tot Global Innovator 2023 vanwege de voortdurende toewijding van de bank aan innovatie, als onderdeel van haar inzet om ervaringen van wereldklasse te leveren aan haar klanten, partners en medewerkers. Bradesco lanceerde verschillende nieuwe producten en diensten, waaronder zijn E-agro-platform, dat data-analyse gebruikt om de toegang van boeren tot hulpbronnen en ondersteuning te verbeteren, en een intern e-commerceplatform waarmee werknemers bedrijfsbenodigdheden kunnen aanvragen en volgen.

En er moet sprake zijn van kunstmatige intelligentie (AI) als het gaat om bankinnovatie. Dankzij de groeiende populariteit werd deze technologie in de meeste categorieën door de prijzen ingebracht. ABNAMRO nam de Future Workforce award in ontvangst voor ‘ABN Amro Contact Center GenAI’. Het maakt gebruik van generatieve AI-systemen om callcenteragenten in staat te stellen snel vragen van klanten te beantwoorden en de prestaties en werktevredenheid van agenten te verbeteren.

Intesa Sanpaolo ontving de Reimagining the Customer Experience-prijs voor ‘Ellis: Cognitive AI & GenAI Revolutionize Customer Service’. Deze intelligente digitale assistent werkt op de platforms voor mobiele apps, internetbankieren en openbare websites van de bank en gebruikt kunstmatige intelligentie om met klanten te chatten.

De prijzen benadrukten ook de noodzaak om zich te concentreren op duurzaamheid in alle categorieën. BNP Paribas Fortisclaimde er bijvoorbeeld de Beyond Core Banking Offers-prijs voor ‘BlijNest’ initiatief dat energiezuinig wonen toegankelijker maakt door nieuwe groene woningen aan te bieden aan huurklanten die hun woning later met korting kunnen kopen.

Wij moedigen u aan om even de tijd te nemen en blader door de volledige lijst met winnende innovaties van 2023.

Wat zijn enkele innovatieve productideeën die banken nu kunnen onderzoeken?

Om het ideevormingsproces op gang te brengen, vroegen we ons wereldwijde bankteam: “Hoe kunnen we de veranderende financiële behoeften en het veranderende gedrag van consumenten aanpakken met producten en diensten die de omzetgroei kunnen stimuleren in een steeds onzekerder omgeving?”

We hebben meer dan 150 productideeën gepresenteerd, met als doel groei en het voldoen aan de behoeften van de hedendaagse klant. We delen er bijna vijftig in deze gids, onderverdeeld in acht productthema’s, om banken te helpen hun creatieve mojo voor productinnovatie te herontdekken.